Autor:Emmanuel Heredia González

El “diccionario de autoridades”, como se conoce más comúnmente a la primera edición del Diccionario de la lengua castellana publicado por la Real Academia Española entre 1726 y 1739, incluía cuatro acepciones para la voz «arbitrar». La que interesa para el presente diccionario histórico de términos económicos, proveniente del latín arbitrari, se definía como “juzgar y determinar el pleito, diferencia o contienda por algún medio proporcionado a las partes, y que corte las diferencias para en adelante”. Dicha definición fue tomada del Repertorio de las leyes de todos los reinos de Castilla, gran obra de compilación normativa formada originalmente por Hugo de Celso en 1538 (NTLLE, 1726). En la séptima edición del Diccionario de la lengua castellana, publicada en 1832, apareció por primera vez la voz «arbitraje», como “La acción o facultad de arbitrar” (NTLLE, 1832).

Las definiciones de las voces «arbitrar» y «arbitraje» recogidas en los primeros diccionarios de la lengua española procedían de una longeva tradición jurídica castellana, la cual puede remontarse al menos hasta el siglo XIII con el Fuero Juzgo y las Siete Partidas. Dicha tradición jurídica contemplaba la posibilidad de que, en los conflictos entre particulares, ciertas personas fungieran como “jueces” o “árbitros” para juzgar y resolver sobre los conflictos, sin que ello implicara necesariamente un procedimiento de carácter judicial. Durante el siglo XVIII la figura del arbitraje tuvo gran importancia en los vastos territorios que conformaban la monarquía española, especialmente en el ámbito comercial, pues los mercaderes recurrían constantemente a dicha figura para evitar la justicia ordinaria, cuyos trámites no solamente encontraban engorrosos y tardados sino incluso perjudiciales para el carácter expedito que requerían sus actividades comerciales. En el caso de la Nueva España, los consulados de comerciantes, cuerpos que agrupaban a los mercaderes y gozaban de jurisdicción en asuntos comerciales, estuvieron regidos por las Ordenanzas de Bilbao de 1737 (Cruz Barney, 2000, pp.58-59, 78-87; Cruz Barney, 2018, pp. 149, 159, 162).

Tras la irrupción del constitucionalismo en el orbe hispanoamericano, primero con la denominada Constitución de Cádiz de 1812, y posteriormente con los procesos de independencia y formación de nuevas naciones, aparecieron obras importantes sobre el derecho. Recopilaciones, manuales y diccionarios se convirtieron en instrumentos de gran importancia. Entre ellos destacó el Diccionario razonado de legislación civil, penal, comercial y forense del jurista español Joaquín Escriche, publicado por primera vez en París en 1831, y que mediante múltiples ediciones posteriores se convirtió en obra de consulta obligada en Hispanoamérica durante todo el siglo XIX. En la edición mexicana del “diccionario Escriche”, anotada, adicionada y publicada en 1837 por Juan Nepomuceno Rodríguez de San Miguel, se definía la voz «arbitrar» como “Juzgar o determinar como árbitro o arbitrador”. Es decir, se mantenía esencialmente el significado recogido en el Diccionario de la lengua castellana de la Real Academia, asociado con las acciones de juzgar y determinar sobre los conflictos entre particulares. En cambio, es perceptible una modificación en la voz «arbitraje», definida como “la sentencia que dan los jueces árbitros, y que también suele llamarse sentencia arbitral o arbitraria”. Es decir, la voz pasaba de asociarse con la acción de arbitrar para significar la resolución o resultado de dicha acción (Escriche, 1837, pp. 40, t. I).

Glackens, L. M. (1912) “Turquía” e “Italia” sentados exhaustos en el cuadrilátero mientras “tiempo de árbitro” cuenta con su reloj, 1912. [Fotografía] Recuperada de Library of Congress, https://www.loc.gov/item/2016681600/

En la Enciclopedia española de derecho y administración, o Nuevo teatro universal de la legislación de España e Indias, obra publicada en Madrid en 1850 y consultada ampliamente en México, es patente un cambio en la semántica de la voz «arbitraje», definida como “la jurisdicción que corresponde a los árbitros o arbitradores para conocer de ellas [las cuestiones sometidas a su decisión] y terminarlas, y también el mismo juicio arbitral”. De acuerdo con la propia enciclopedia, dicha jurisdicción era “excepcional y anómala” (Arrazola, 1850, pp. 369, 390, t. III). En el sentido de entender el arbitraje como una jurisdicción especial, el primer Código de Comercio de México, también conocido como “Código Lares”, aparecido el 16 de mayo de 1854, contemplaba que “Toda contienda sobre negocios mercantiles puede ser comprometida en juicio de árbitros, haya o no pleito comenzado sobre ella, o en cualquier estado que éste tenga hasta su conclusión” (Código de comercio de México: 1854, p. 263; Quintana Adriano, 2005, pp. 109-110). En una resolución sobre laudo arbitral dictada por el Tribunal Superior de Justicia del Distrito Federal en 1874, que en muchos sentidos sintetizaba la longeva tradición jurídica hispánica comentada líneas arriba, se argumentaba que, “no habiendo, como no hay, código de procedimientos mercantiles, ni ley alguna vigente que arregle los juicios arbitrales en negocios de comercio, es necesario ocurrir al código de procedimientos civiles, supuesto que el derecho mercantil es una excepción del común”. En la resolución no solamente se citaba el diccionario Escriche, para aclarar el significado del derecho común, sino que se hacía referencia a las Ordenanzas de Bilbao y las Siete Partidas como derecho supletorio vigente en la materia (El Foro, 24 de septiembre de 1873).

A finales del siglo XIX y comienzos del siglo XX se produjo un cambio fundamental en la semántica de la voz «arbitraje», al aparecer nuevas definiciones que escapaban del relativamente estrecho ámbito jurídico en que se habían formulado hasta entonces. Aunque ello se debió a distintas razones, una importante fue un movimiento a escala mundial por reconocer al arbitraje como instrumento legal para resolver conflictos internacionales. En una nota publicada en el periódico mexicano El Monitor Republicano en julio de 1881, tomada de la Revista Comercial de Nueva York, se definía el «arbitraje» como una “idea humanitaria”. (El Monitor Republicano, 23 de julio de 1881). En un artículo insertado en el periódico mexicano El Foro, en diciembre de ese mismo año, se definía el «arbitraje» como “una transacción, un convenio entre los interesados”. En una nota del periódico La Paz, de Honduras, incluida en el periódico mexicano El Nacional en enero de 1882, se refería la intención de establecer el arbitraje como “un principio absoluto del derecho público americano” (El Nacional, 5 de enero de 1882). En noviembre de ese año, el periódico mexicano El Siglo Diez y Nueve informaba sobre la reunión de un congreso internacional en Bruselas para discutir el arbitraje “como medio de impedir las luchas armadas de las naciones” (El Siglo Diez y Nueve, 18 de noviembre de 1882).

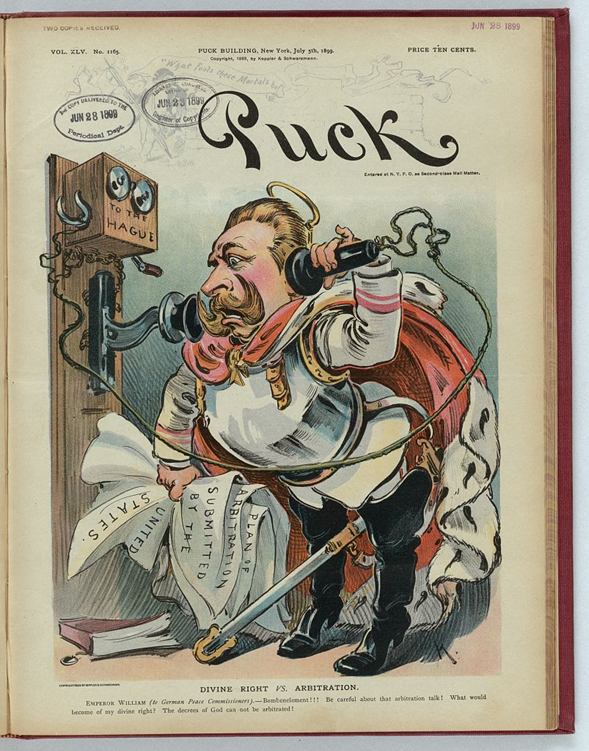

Keppler, U. J. (1899) Derecho divino vs arbitraje / K. , 1899. N.Y.: Publicado por Keppler & Schwarzmann, Julio 5. [Fotografía] Recuperado de The Library of Congress, https://www.loc.gov/item/2012647437/.

Emperador Alemán Guillermo II hablando por teléfono etiquetado “A la Haya”, sosteniendo documentos que anuncian “Plan de arbitraje enviado por los Estados Unidos”; usa armadura y capa, su espada entre sus piernas, un halo sobre su cabeza. Debajo de la caricatura pone “Emperador Guillermo (A los comisionados de paz alemanes): ¡¡Bombenelement!! ¡Cuidado con esa plática de arbitraje! ¿Qué será de mi derecho divino? ¡Los decretos de Dios no pueden ser arbitrados!

En la Primera Conferencia Internacional Americana, celebrada en Washington entre octubre de 1889 y abril de 1890, durante la cual se reunieron los principales países del continente, se presentó un proyecto de arbitraje, entendido como un “principio de Derecho Internacional Americano para la solución de las diferencias, disputas o contiendas entre dos o más” repúblicas americanas (Proyecto de Arbitraje, Primera Conferencia Internacional Americana, 1889). El delegado mexicano Matías Romero refirió que veía “con satisfacción que para terminar las diferencias que se susciten entre las naciones americanas, se reemplace el medio salvaje de la fuerza, por arbitrios semejantes a los que usan los particulares en casos análogos” (El Siglo Diez y Nueve, 22 de mayo de 1890). En una nota publicada en el periódico oficial del gobierno de Tabasco, el 17 de mayo de 1890, se aludía al tratado de arbitraje como “el rasgo principal del derecho internacional de este hemisferio, y que tan sublime obra de la política más elevada, sea el resultado de las deliberaciones de los estadistas del Nuevo Mundo” (Periódico Oficial, 17 de mayo de 1890). En 1901, el jurista mexicano Ramón Prida definía al arbitraje como un medio para “dirimir las contiendas que surgen en las discusiones internacionales” (Prida, 1901, p. 1). En 1902, México fue uno de los firmantes del Tratado de Arbitraje Obligatorio, producto de la Segunda Conferencia Internacional Americana; y en 1929, del Tratado General de Arbitraje Interamericano y Protocolo Adicional de Arbitraje Progresivo, resultado de la Sexta Conferencia Internacional Americana (Cruz Barney, 2000, p. 114).

Con el correr del siglo XX existieron distintos factores que estimularon la aparición de nuevos significados de la voz «arbitraje». Uno de ellos fue el impulso de una legislación laboral de carácter federal en el contexto de la Revolución Mexicana, especialmente en el marco del Congreso Constituyente de 1916-1917. En la sesión del 25 de diciembre de 1916, el legislador Macías refirió que “ha de haber tribunales de arbitraje y todas esas defensas que tienen los obreros contra el capital”. En sesión del día siguiente, el legislador Victoria comentó la creación de “Tribunales de Conciliación y Arbitraje”, los cuales tendrían una “función social trascendentalísima, dado que tenderá a evitar los abusos que se cometan entre patrones y obreros”. En su artículo 123 la constitución de 1917 estableció “Juntas de Conciliación y Arbitraje”, las cuales debían instalarse en todos los estados del país para resolver “las diferencias o los conflictos entre el capital y el trabajo”. Es decir, se entendía el arbitraje como un instrumento legal para solucionar las disputas entre los obreros y los empresarios. En la actualidad dichos organismos aún continúan en funcionamiento a nivel federal, estatal y municipal. Otro factor importante en la aparición de nuevas definiciones de arbitraje fue el comercio internacional. En un libro de texto sobre comercio internacional publicado en 1938 se refería al arbitraje en el sentido de operaciones de cambios de moneda. Así, con un ejemplo concreto se explicaba que: “Es evidente que estas operaciones, al aumentar la oferta de libras en Nueva York y al aumentar la demanda de francos en la misma ciudad y la de libras en París, tenderían a producir la equivalencia mutua de los tres tipos de cambio. Es más, prevalecería esta tendencia en tanto que la divergencia entre los tipos de cambio ofreciera utilidades derivadas del arbitraje” (Ellsworth: 1955, 151).

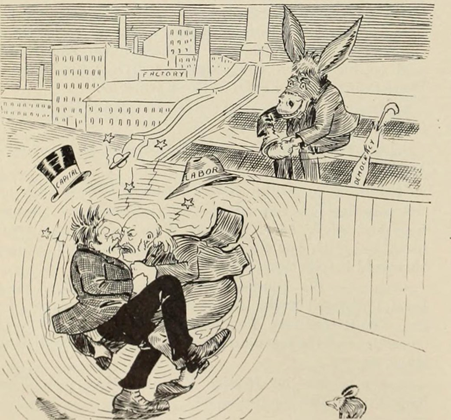

The Port: Washington (1890) Nadie arbitra antes de la elección. Algunas caricaturas de la campaña. Revisión de revisiones y trabajo mundial. Washington (Fotografía) Recuperada de Flikr https://www.flickr.com/photos/internetarchivebookimages/14784018722/in/photostream/

En la imagen el “Capital” y el “Trabajo” pelean mientras la “Democracia” observa.

Es precisamente en el ámbito comercial que la figura del arbitraje ha tenido su mayor desarrollo durante las últimas décadas, especialmente con la creación de la Comisión Interamericana de Arbitraje Comercial en 1934, de la cual México forma parte (Pérez Pacheco, 2008, pp. 366-367). También con la creación de la Organización Mundial de Comercio (OMC) en 1995, producto del General Agreement on Tariffs and Trade (GATT), siendo México miembro de la organización desde su fundación. En el Manual sobre el Sistema de Solución de Diferencias de la OMC se establece que el arbitraje es “un medio de solución de diferencias alternativo a los grupos especiales y al Órgano de Apelación”, es decir, un “medio alternativo de solución de diferencias puede facilitar la resolución de algunos litigios que tengan por objeto cuestiones claramente definidas por ambas partes” (OMC, 2017, pp. 39, 255).

En los últimos años, mediante un conjunto de resoluciones, la Suprema Corte de Justicia de la Nación ha desempeñado un papel significativo en la fijación de una semántica especializada de la voz arbitraje. Así, en una tesis aislada del 2010, la Corte definió que el arbitraje: “es una institución que nace del pacto expreso de dos o más partes para resolver las controversias que surjan o hayan surgido, mediante un procedimiento legal o específico que debe respetar las formalidades esenciales del procedimiento, atribuyendo a un tercero la facultad de resolver el litigio existente mediante un laudo, que tendrá fuerza vinculatoria para ambas partes, como si hubiera resuelto un Juez del Estado; por la voluntad de las partes el tercero se convierte en Juez de esa controversia específica, cuya facultad queda limitada a resolver sobre lo que se le encomienda y que no está reservado al Juez estatal. El árbitro realiza una actividad materialmente jurisdiccional, pero carece de imperium para ejecutar, por lo que debe ser auxiliado por el órgano estatal. El arbitraje es de naturaleza convencional, porque se finca en la autonomía de la voluntad, con sustento en la libertad contractual de las partes, solamente que su objeto específico es otorgar facultades a un tercero para resolver una controversia que puede ser sustraída del ámbito jurisdiccional estatal; de modo que por su propia finalidad el pacto arbitral necesariamente contiene o remite a un procedimiento. El laudo que se dicta es materialmente un acto jurisdiccional, que resulta vinculatorio para las partes contendientes, puesto que se sometieron a la decisión de un tercero en ejercicio de la autonomía de su voluntad, que ha sido libre in causa, lo que le confiere fuerza de obligar. El artículo 1416, fracción II, del Código de Comercio define al arbitraje como cualquier procedimiento arbitral de carácter comercial, con independencia de que sea o no una institución arbitral permanente ante la que se lleve a cabo” (SJF https://sjf2.scjn.gob.mx/detalle/tesis/162221).

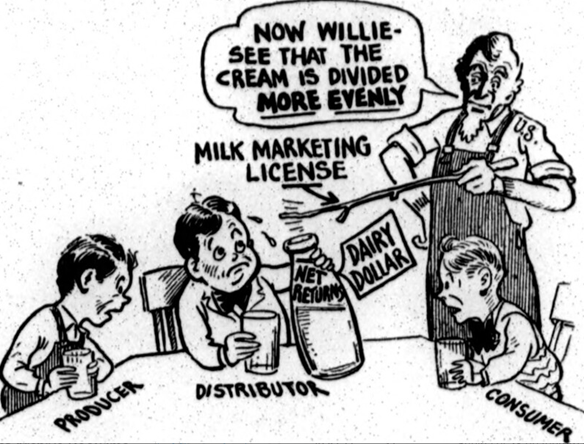

Illinois Agricultural Association (Enero 1931-Diciembre 1934) Illinois Agricultural Association record [microform]. 5060538.1931-1934. Mendota, III.: The Association. (Fotografía) Recuperada en Flickr https://www.flickr.com/photos/internetarchivebookimages/16487537479/

En la izquierda el “productor”, en la derecha el “consumidor” en el centro el “distribuidor” sostiene una botella de leche con la leyenda “utilidades netas” y es amenazado con una vara nombrada “Licencia de comercialización de leche” por “Los Estados Unidos”, en el cuadro de diálogo. “Ahora Willie, asegúrate que la crema se divida más equitativamente”

En lo que se refiere al arbitraje comercial, la Suprema Corte estableció en el 2013 que: “La intención de la propuesta del Ejecutivo Federal de reformar el título cuarto, del libro quinto del Código de Comercio que regula el arbitraje comercial en México, adoptada en mil novecientos noventa y tres por el legislador, fue la de tener un sistema jurídico que acogiera al arbitraje como medio preferido de solución de las disputas en el comercio internacional, que fuera acorde con lo que el derecho y los tratados internacionales ya preveían. A virtud de ello, se buscó que el derecho arbitral estuviera diseñado bajo el principio de la no intervención o de la mínima intervención de un órgano jurisdiccional, privilegiando la voluntad de los particulares a través de un proceso más flexible, eventualmente más rápido y sobre todo en el que se contara con la posibilidad de escoger a las personas más preparadas y capacitadas para decidir un conflicto de intereses. Sobre esa cimentación, las normas arbitrales se eligieron herméticas, restrictivas, de autocontenido, constituyen un cuerpo que contiene todas sus piezas sin necesitar apoyarse en otros ordenamientos, a través de la supletoriedad, porque dentro del mismo están los elementos para resolver cualquier eventualidad que surja respecto de un procedimiento arbitral. Son en consecuencia, disposiciones creadas exclusivamente para regular esa forma de heterocomposición y por lo tanto, constituyen una legislación especializada, excluyente de toda regla general que, por ende, inhibe cualquier posibilidad de interpretación integral de las leyes, de aplicación supletoria de otras normas, incluso de las de orden común y de los principios generales de derecho” (SJF https://sjf2.scjn.gob.mx/detalle/tesis/163413).

Palabras relacionadas: amparo, norma, mercado, huelga

Vínculos de interés:

Sobre el marco jurídico del arbitraje:

https://archivos.juridicas.unam.mx/www/bjv/libros/6/2776/16.pdf

Un acercamiento histórico y legal al arbitraje:

Conferencia: “El Arbitraje: un método eficiente de solución de controversias

https://www.facebook.com/watch/?v=2334217246710886

Hemerografía

El Foro. Periódico de jurisprudencia, legislación y ciencias sociales

El Monito Republicano

El Nacional. Periódico de política, literatura, ciencias, artes, industria, agricultura, minería y comercio

El Siglo Diez y Nueve

Periódico Oficial del Gobierno del Estado de Tabasco

Bibliografía

Arrazola, Lorenzo et al. (1850), Enciclopedia española de derecho y administración o Nuevo teatro universal de legislación de España e Indias, tomo III, Madrid, Imprenta de los señores Andrés y Díaz.

Código de comercio de México (1854), México, Imprenta de José Mariano Lara.

Cruz Barney, Oscar (2000), “El arbitraje en México: notas en torno a sus antecedentes históricos” en Ars Iuris, n. 24, pp. Disponible en: https://scripta.up.edu.mx/handle/20.500.12552/1357

Cruz Barney, Oscar (2018), “Codificación y descodificación del derecho mercantil mexicano” en Elvia Arcelia Quintano Adriano (coord.), La vigencia del código de comercio de 1890, México, Universidad Nacional Autónoma de México, Instituto de Investigaciones Jurídicas, pp. 145-175. Disponible en: https://archivos.juridicas.unam.mx/www/bjv/libros/10/4741/14.pdf

Cruz Barney, Oscar (2006), Historia de la jurisdicción mercantil en México, México, Porrúa, Universidad Nacional Autónoma de México, Universidad Panamericana.

Diccionario de la Lengua Española (DLE) (2014) Consultado octubre de 2021 en https://dle.rae.es/

Ellsworth, Paul Theodore (1955), Comercio internacional, México, Fondo de Cultura Económica.

Escriche, J. (1837). Diccionario razonado de legislación civil, penal, comercial, y forense, o sea, resumen de las leyes, usos, prácticas y costumbres como asimismo de las doctrinas de los jurisconsultos. Dispuesto por orden alfabético de materias, con la explicación de los términos del Derecho. México: Impreso en la oficina de Galván a cargo de Mariano Arévalo.

Nuevo Tesoro Lexicográfico de la Lengua Española (NTLLE) (n. d.) Consultado octubre de 2021 de https://www.rae.es/obras-academicas/diccionarios/nuevo-tesoro-lexicografico-0

Organización Mundial del Comercio (OMC) (2017). Manual sobre el sistema de solución de diferencias de la OMC. Ginebra: Publicaciones de la OMC. Consultado octubre de 2021 de https://www.wto.org/spanish/res_s/booksp_s/dispuhandbook17_s.pdf

Pérez Pacheco, Y. (2008). Los aportes de la conferencia especializada interamericana sobre derecho internacional privado en materia de arbitraje internacional. Boletín Mexicano de Derecho Comparado, XLI , número 121. Consultado octubre de 2021 de https://revistas.juridicas.unam.mx/index.php/derecho-comparado/article/view/3967

Prida, R. (1901) El arbitraje internacional en América. México: “El Fénix” Tipografía y casa editorial de F. Sánchez.

Proyecto de Arbitraje. Primera Conferencia Internacional Americana (1889), Consultado octubre de 2021 de https://www.dipublico.org/12816/proyecto-de-arbitraje-primer-conferencia-internacional-americana-1889/

Quintana Adriano, E. A (2005). Legislación mercantil. Evolución histórica México 1325-2005. México: Porrúa, Universidad Nacional Autónoma de México.

Semanario Judicial de la Federación (SJF) (n. d.) Consultado octubre de 2021 de

https://sjf.scjn.gob.mx/SJFHome/Index.html

Acerca del autor:

Emmanuel Heredia González

Doctor en Historia por El Colegio de México. Su tesis doctoral, “El poder judicial en México durante la primera república central, 1836-1843”, obtuvo el Premio de investigación doctoral en historia del derecho en América Latina, otorgado por la Editorial Tirant Lo Blanch en el año 2021. Entre sus publicaciones destacan como coautor el capítulo de libro (2010) “Entre la tradición y la modernidad. La conformación de la hacienda pública yucateca, 1821-1856”, en Campeche a través de las memorias de los gobernadores. Su evolución política y administrativa, 1826-1862, Campeche, Gobierno del Estado de Campeche, Consejo Nacional para la Cultura y las Artes. Coautor del “Estudio introductorio”, en El Primer Congreso Constituyente de Yucatán. Actas de sesiones, 1823-1825, Mérida, Yucatán, Universidad Autónoma de Yucatán, Instituto de Historia y Museos de Yucatán, 2016. Autor del capítulo de libro “Una negociación en dos tiempos. John W. Foster y el reconocimiento del gobierno de Porfirio Díaz, 1876-1878”, en Embajadores de Estados Unidos en México. Diplomacia de crisis y oportunidades, México, Secretaría de Relaciones Exteriores, El Colegio de México, 2021.

Ha participado como miembro del Seminario Permanente Interinstitucional de Historia Política del Instituto de Investigaciones Dr. José María Luis Mora, así como de la red de investigación Atarraya. Historia Política y Social Iberoamericana. Actualmente desarrolla una estancia posdoctoral en la Unidad de Ciencias Sociales del Centro de Investigaciones Regionales “Dr. Hideyo Noguchi”, Universidad Autónoma de Yucatán, con el proyecto “Cultura jurídica, instituciones judiciales y la administración de la justicia en Yucatán entre 1820-1836”, en el marco de la “Convocatoria Estancias Posdoctorales por México” 2021, del Consejo Nacional de Ciencia y Tecnología (CONACYT).